De hoogte van je premie wordt bepaald door factoren zoals je postcode, leeftijd, schadevrije jaren en het type auto. Verzekeraars kijken daarbij naar de kans dat je schade rijdt en hoe hoog die schade gemiddeld is. Rijd je bijvoorbeeld in een dure of krachtige auto, woon je in een drukke omgeving of heb je weinig schadevrije jaren, dan wordt het risico hoger ingeschat en betaal je meer premie.

Dit zijn de belangrijkste onderdelen van een premieberekening overzichtelijk op een rij:

- De postcode van de regelmatige bestuurder: iemand uit een grote, drukke stad zoals Amsterdam betaalt een hogere premie dan iemand uit een kleinere stad of dorp zoals Dokkum. De kans op schade is namelijk groter in een drukke stad.

- Het aantal schadevrije jaren: hoe meer schadevrije jaren je opbouwt, hoe lager de premie die je betaalt. Dit heeft te maken met de no-claimkorting die je krijgt per schadevrij jaar.

- Het aantal gereden kilometers per jaar: iemand die meer rijdt, vormt een groter risico voor de verzekeraar. Iemand die 10.000 kilometer per jaar rijdt, heeft een kleinere kans op schade dan iemand die 30.000 kilometer per jaar rijdt.

- Leeftijd van de hoofdbestuurder: jongeren, maar soms ook ouderen, betalen een hogere premie. Dit heeft te maken met rijervaring en risico-inschattingen vanuit de verzekeraar.

- De waarde van de auto: een dure auto (met een hoge cataloguswaarde of dagwaarde) is duurder om te verzekeren. Bijvoorbeeld bij diefstal maakt het voor de verzekeraar een groot verschil of er een uitkering volgt van € 5.000,- of € 20.000,-.

- Mate van beveiliging: een goed beveiligde auto kan zorgen voor korting op je premie. Hiermee verlaag je immers het risico voor de verzekeraar.

- Gewicht van de auto: een zware auto zorgt voor een hogere premie omdat deze meer schade kan aanrichten.

Ook spelen externe factoren een rol, zoals inflatie, stijgende reparatiekosten en duurdere onderdelen. Zo stegen de consumentenprijzen in 2025 met gemiddeld 3,3% volgens het CBS. Ontwikkelingen in de verzekeringsmarkt en schadekosten worden door verzekeraars verwerkt in de premie.

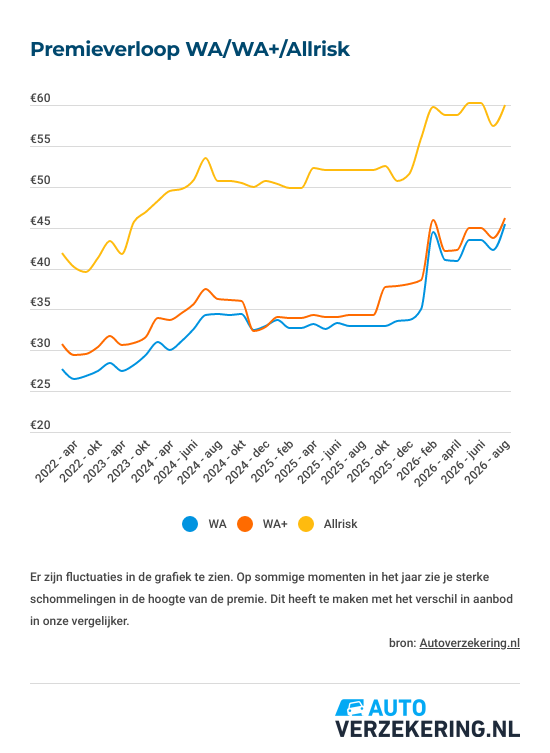

Naast de opbouw van je premie houden we ook de belangrijkste gegevens bij over de ontwikkeling van autopremies. In de grafiek zie je het premieverloop per basisdekking van een autoverzekering. Zo weet je hoeveel consumenten gemiddeld betalen voor hun autoverzekering.

*De premies in de grafiek zijn gebaseerd op een autoverzekering voor een Kia Rio 1.2 (bouwjaar 2014, nieuwprijs € 16.440,-) voor een 54-jarige bestuurder uit Amersfoort. De bestuurder rijdt 10.000 kilometer per jaar en heeft 5 schadevrije jaren. Berekend op Autoverzekering.nl.